Après un mois d’avril difficile, principalement en raison de craintes liées à la poursuite des politiques monétaires restrictives des banques centrales, les marchés actions se sont globalement repris en mai. Ce regain d’optimisme provient principalement de signaux concrets venants de la Réserve fédérale américaine (FED) concernant la fin progressive de sa très(trop ?) stricte politique monétaire.

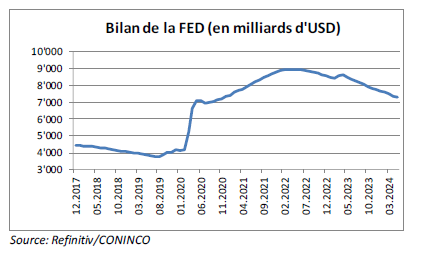

Si, lors de sa réunion du 1er mai 2024, la FED n’a pas annoncé un début effectif et tant attendu de baisse de son taux directeur, elle a en revanche fait un premier pas en annonçant une baisse du rythme de réduction de son bilan. C’est ainsi qu’à partir du 1er juin 2024, la FED ne vendra plus qu’USD 30 milliards de titres (obligations d’État américaines et papiers liés aux hypothèques) de son bilan contre USD 60 milliards précédemment. Cette baisse du rythme de réduction devrait enlever un peu de la pression haussière sur les taux longs, voire leur permettre de baisser.

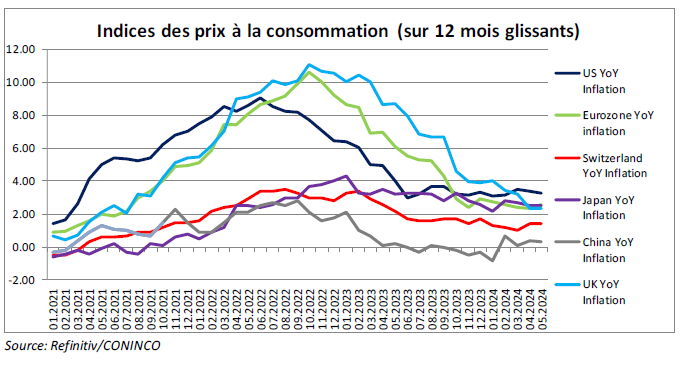

Durant la conférence de presse qui a suivi la réunion, Jérôme Powell, le président de l’Institut, s’est montré inquiet quant à la trajectoire de l’inflation. En effet, en raison de niveaux plus hauts qu’initialement espérés, durant les premiers mois de l’année, il a indiqué que la FED aura besoin de plus de temps pour se sentir confortable quant au fait que l’inflation va bien se diriger vers l’objectif de 2% (3,3% sur 12 mois, à fin mai).

De manière générale, les banques centrales continuent à être prises en étaux entre données macroéconomiques fragiles et inflation toujours au-dessus des objectifs. Fin mai, la publication de la révision du PIB américain pour le 1er trimestre 2024 a donné une nouvelle confirmation d’une économie américaine poussive, à l’instar des économies européennes notamment. C’est ainsi que la croissance américaine a été révisée à 1,3%, contre une première estimation de 1,6%. Il s’agit certes de données passées, mais qui confirment tout de même une tendance négative. En effet, le 3ème trimestre 2023 affichait encore une croissance solide de 4,9% qui a ensuite ralenti à 3,4% durant le 4ème trimestre 2023 et les données révisées pour le 1er trimestre 2024 sont donc venues confirmer cette tendance au ralentissement.

Malgré cela, les marchés ont donc décidé de voir le verre à moitié plein, avec une hausse des actions internationales en mai de 2,09% (MSCI World All Countries Index, en CHF, source Refinitiv). Sans surprise, les traditionnelles valeurs refuges se sont affichées en baisse de 0,84% pour les obligations internationales (FTSE World Government Bond Index, en CHF, source Refinitiv) et de 0,14% pour l’or LBMA Gold Price,en CHF, source Investing.com).

Télécharger