Après une hausse soutenue durant les premiers jours du mois de décembre, les marchés actions ont peu à peu cédé du terrain durant le reste du mois. La principale raison de cette déception est une nouvelle fois venue de la Réserve fédérale américaine (FED). Lors de sa réunion des 17 et 18 décembre, cette dernière a bien baissé son taux directeur de 0,25% comme attendu en le passant de 4,50% à 4,25%. Cependant, durant la conférence de presse qui a suivi, le président de l’institut Jérôme Powell a insisté sur le fait que l’inflation n’était pas encore maitrisée. Il a ainsi fait comprendre aux marchés qu’ils ne devaient pas s’attendre à beaucoup de nouvelles baisses de taux en 2025.

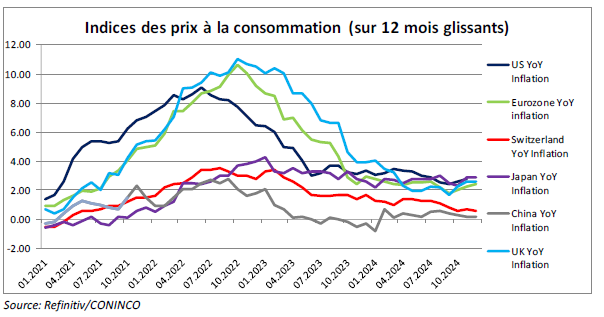

Dans l’ensemble, le marché avait commencé à considérer le problème de l’inflation comme étant en voie de résolution ou pratiquement réglée. Depuis les plus haut atteints en 2022, les taux de renchérissement se sont en effet quasi continuelle-ment contractés. Mais depuis le milieu de l’année 2024, ces derniers semblent s’être stabilisés au-dessus des 2% souvent cités comme niveau à atteindre par la plupart des banques centrales. On peut néanmoins citer comme exception notable la Suisse et la Chine, où les taux d’inflation sont solidement ancrés sous les 2%.

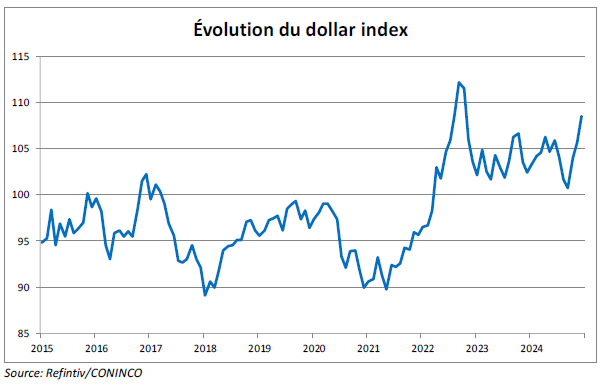

La déception provoquée par la FED n’a malgré tout pas empêché les marchés actions de terminer en hausse, une fois convertis en CHF. En effet, le dollar ayant continué son ascension entamée au début du trimestre, la performance des actions internationales, bien que négative en dollar, a terminé le mois en hausse de 0,55% (MSCI World All Countries, source Refinitiv) une fois rapporté en CHF. D’ailleurs les actions suisses, qui elles n’ont pas profité de l’effet devise, ont baissé de 1,28% sur le mois (SPI Index, en CHF). Les mêmes constats peuvent être faits pour les traditionnelles valeurs refuges, avec une hausse de 0,62% pour les obligations internationales (FTSE World Government Bond Index, en CHF, source Refinitiv) et une hausse de 1,42% pour l’or (LBMA Gold Price, en CHF, source Investing.com).

Cela dit, le dollar n’est pas monté que face au CHF, mais face à la plupart des devises. En 2024, le dollar index (un panier de devises face au dollar) affiche une performance de 7,06%. Cette hausse s’est faite majoritairement sur le dernier trimestre de l’année et s’explique par plusieurs facteurs. On peut citer notamment l’enthousiasme provoqué par l’élection du nouveau président américain, ainsi que des anticipations quant à une politique monétaire moins restrictive de la FED.

Si cette hausse du dollar venait à se poursuivre, la plupart des actifs risqués devraient en pâtir. Mais le nouveau locataire de la Maison-Blanche, à partir du 20 janvier 2025, Donald J. Trump, est partisan d’un dollar faible afin de stimuler les exportations. Il va donc probablement mener des politiques tendant à affaiblir la monnaie américaine. Même constat pour la FED, qui devrait maintenir une politique relativement laxiste face à la réalité des marchés financiers et notamment des taux de financement de la dette américaine qui ne cessent de croître. Dès lors, à quelques exceptions près, les taux d’inflation devraient rester au-dessus des objectifs pour encore quelque temps.

Télécharger