Après une excellente année 2024, largement portée par la thématique « Intelligence artificielle » (IA), ce début d’année 2025 continue sur une tendance globalement haussière pour les marchés actions. Cependant, bien que les indices régionaux soient quasiment tous en hausse, des disparités semblent commencer à émerger.

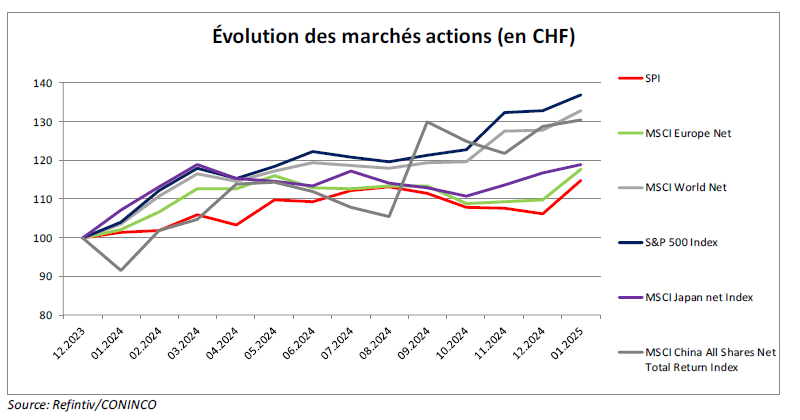

Après la forte surperformance des actions américaines en 2024, il est peu probable qu’une telle surperformance se reproduise cette année. En effet, si l’on en juge aux seules per-formances du mois de janvier, mois qui dessine souvent la tendance sur le reste de l’année, on ne devrait pas connaitre une nouvelle année dominée à ce point par les actions américaines. Ainsi, sur ce seul mois, l’indice global est monté de 3,93% (MSCI World All Countries, source Refinitiv, en CHF). Les actions européennes (7,30% pour le MSCI Europe net, source Refinitiv, en CHF) et suisses (8,20% pour le SPI, source Refinitiv, en CHF) notamment ont fait beaucoup mieux que les actions américaines (3,10% pour le S&P 500, source Refinitiv, en CHF). Les actions suisses font ainsi mieux que sur l’ensemble de l’année précédente (8,20% vs 6,18%).

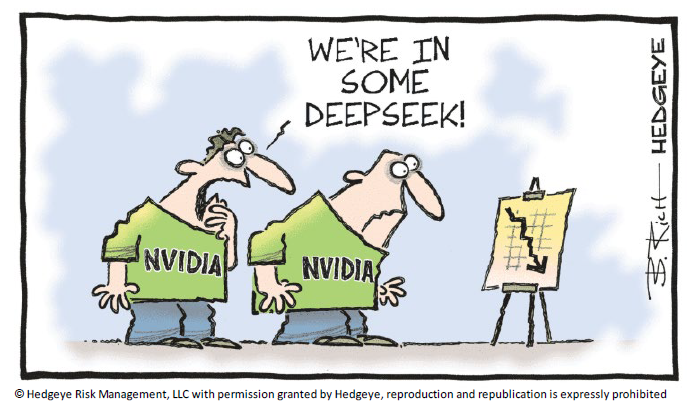

Cette disparité est en grande partie venue de l’annonce, par une entreprise chinoise, d’une nouvelle intelligence artificielle, nommée « Deepseek ». D’après les premiers éléments, elle nécessiterait beaucoup moins de puissance de calcul, tout en étant autant si ce n’est plus performante que l’actuelle leader américaine qu’est ChatGPT. En clair, elle ferait mieux pour moins cher. Ceci n’est pas sans rappeler d’autres secteurs révolutionnés ces dernières années par des entreprises chinoises (véhicules électriques, panneaux solaires, réseaux sociaux, etc.).

La principale victime du déferlement « Deepseek », qui a créé le buzz durant le dernier week-end de janvier, a été l’entreprise américaine Nvidia. Cette dernière a perdu environ 17% sur la seule journée du lundi 27 janvier, avec une baisse de 1,87% (S&P 500) pour le marché américain dans son ensemble. Le risque pour Nvidia étant que si « Deepseek » démontre qu’il est possible de faire ce que fait « ChatGPT » avec une fraction de la puissance de calcul, alors le besoin en cartes graphiques sera moindre que ce qui était escompté jusque-là.

Ce choc venu de Chine ne remet cependant pas en question, à ce stade, la tendance haussière de ce début d’année, que ce soit pour les actions technologiques ou pour les marchés actions dans leur ensemble. Cependant, cette nouvelle donne renforce la possibilité de rotations régionales et sectorielles. Cela serait d’ailleurs sain dans une optique de moyen à long terme, tant les valorisations d’une partie des actions américaines principalement sont exagérées sur le court terme.

L’année est encore longue, et de nombreux défis seront à relever. Par exemple, les menaces de tarifs de la nouvelle administration américaine, dont certaines ont déjà été mises en exécution. Leurs potentiels effets sur l’évolution de l’inflation seront particulièrement intéressants à surveiller durant les prochains mois, en raison notamment des effets que cela aura sur la politique monétaire de la Réserve fédérale américaine (FED). Une grande partie de l’enthousiasme actuel des marchés est directement lié aux attentes des baisses de taux. Or, une hausse de l’inflation ces prochains mois risque de repousser les futures baisse de taux et par ricochet la bonne orientation des marchés, voire du moins de certains secteurs ou régions spécifiques, IA chinoise ou pas.

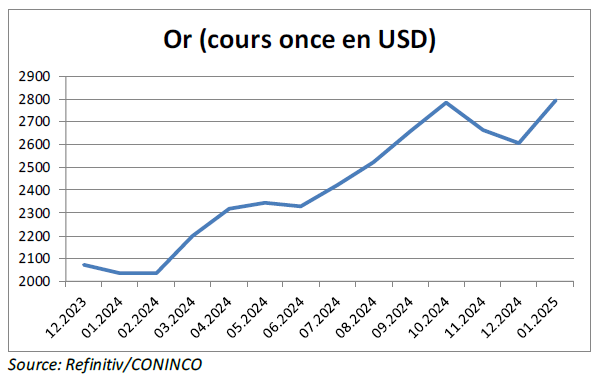

Dans cette optique, la poursuite de la spectaculaire hausse de l’or est intéressante. Après avoir été le meilleur performeur en 2024 (36,48%, LBMA Gold Price, en CHF, source Inves-ting.com), le métal jaune continue d’attirer les investisseurs en quête de sécurité sur ce début d’année (hausse de 7,41% en janvier).