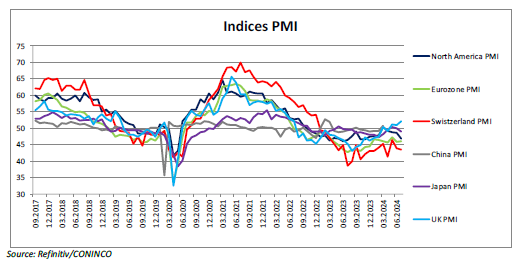

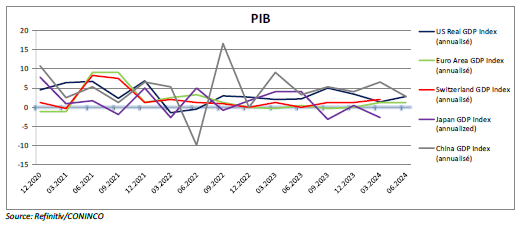

Depuis plusieurs mois, les données macroéconomiques, aussi bien passées (par exemple évolutions des PIB qui restent à des niveaux bas) que prospectives (par exemple enquêtes auprès des directeurs d’achats ou PMI qui anticipent une contraction), sont mitigées.

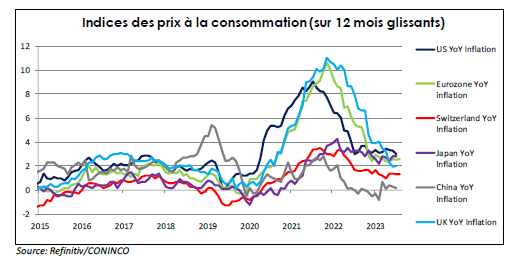

Face à cela, la majeure partie des banques centrales ont commencé à baisser leurs taux directeurs ces derniers mois. Ce malgré des niveaux d’inflation pas toujours tout à fait dans les clous, bien qu’apparemment sur la bonne trajectoire.

Le 31 juillet 2024 s’est tenue une réunion de la Réserve fédérale américaine (FED), qui est une des rares banques centrales à ne pas encore avoir entamé une phase de baisse de son taux directeur (actuellement situé à 5,50%). Une très petite minorité d’investisseurs espérait une première baisse lors de cette séance. Une majorité d’entre eux s’attendait de la part de Jérôme Powell (président de la FED) à un signal indiquant qu’une première baisse se ferait lors de la réunion suivante. Les espoirs des premiers ont été déçus et les attentes des seconds douchées. En effet, pour la énième fois, lors de la conférence de presse qui a suivi la réunion, Monsieur Powell a fait comprendre que la trajectoire de la baisse de l’inflation n’est pas encore satisfaisante. En clair, une baisse du taux directeur lors de la prochaine réunion du comité (en septembre) n’est pas garantie. Malgré cette déception, les marchés actions avaient terminé cette journée du 31 juillet en hausse.

De l’autre côté du pacifique, quelques heures auparavant, c’est un discours différent qui s’est tenu. En effet, cette fois cela concerne la Banque centrale du Japon (BOJ) qui elle a procédé à une hausse de son directeur de 0,25%. Cette hausse qui fait passer le taux directeur japonais de 0% à 0,25% était largement anticipée et avait d’ailleurs fait remonter rapidement le Yen durant le mois qui a précédé, après plusieurs années de baisse quasi ininterrompue. Là aussi, le jour de l’annonce la bourse japonaise avait terminé en hausse.

C’est ainsi que le mois de juillet a terminé sur des niveaux relativement sereins, à l’image des mois précédents. L’indice global ayant terminé le mois en très légère baisse de 0,74% (MSCI World All Countries Index, en CHF, source Refinitiv).

Les traditionnelles valeurs refuges sont quelque peu remontées, avec une hausse de 0,48% pour les obligations internationales (FTSE World Government Bond Index, en CHF, source Refinitiv) et de 2,87% pour l’or (LBMA Gold Price, en CHF, source Investing.com).

Alors que le mois de juillet et ses marchés proches des plus hauts historiques sont derrière nous, le mois d’août a commencé avec un regain de volatilité, en partie liée avec un effet retard aux annonces de la FED et de la BOJ. Tous les regards se tournent désormais vers les banques centrales pour qu’elles viennent une nouvelle fois à la rescousse. Les semaines et mois qui viennent risquent d’être très volatils sur les marchés financiers…

Télécharger